毎年7月頃送られてくる年金定期便。今まではあまり現実感がなく開いてちょっと数字を見てすぐ閉じてしまっていたのだが、50歳になった節目で急に興味を持つようになった。

まぁ今更バタバタしてもしょうがないのだが、年金定期便を再度見直して見たら結構愕然としたという話が今回の記事だ。

目次

何が書いてある?

年金定期便には概ね以下のことが記載してある。

・これまで支払った保険料納付額(国保や厚生年金)

・これまでの加入期間(国保や厚生年金)

・加入実績に応じた(見込み)年金額

・年月ごとの保険料納付状況

そして、この年金定期便だが、50歳を境にレイアウトがちょっと変更されている。自分のケースでいうと大体以下のとおりだ。

○.50歳未満のレイアウト

○.50歳以上のレイアウト

一番大きな違いは、50歳未満のレイアウトでは、加入実績に応じた(見込)年金額が掲示されるだけだが、50歳以上のレイアウトでは、今のままの納付状況が60歳まで継続されると仮定した場合の見込み額に変更されている。

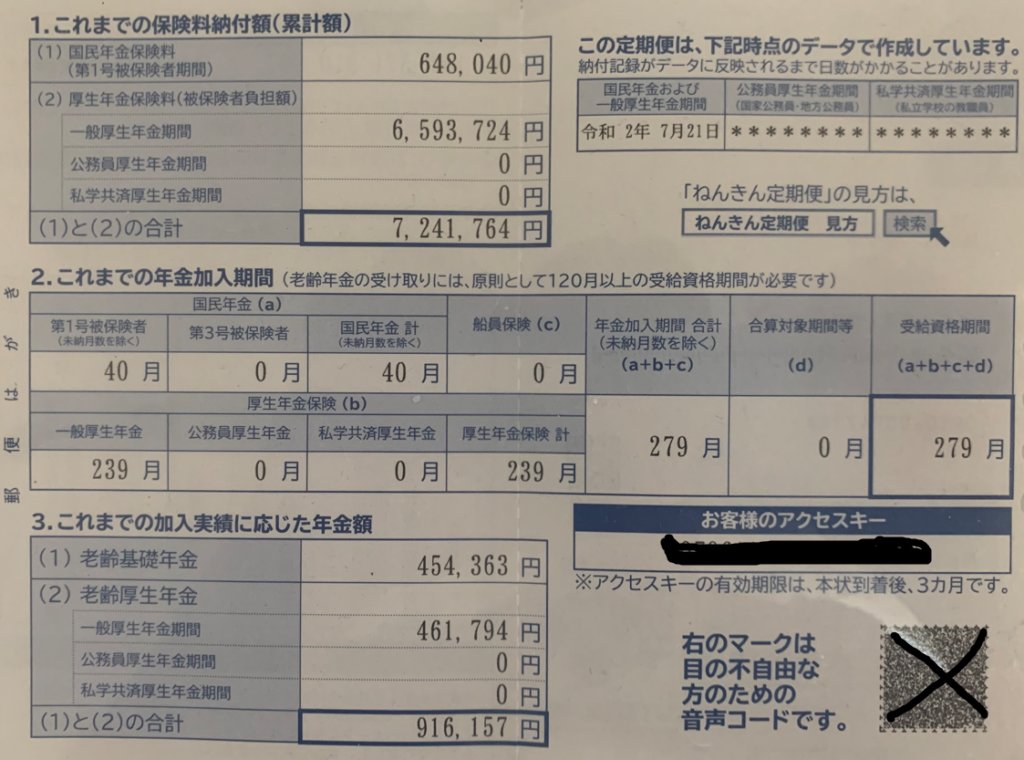

ちなみに、50歳到達後の最初に受け取った年金定期便(↑の下の画像)を見ると、このまま継続して加入していた場合の65歳からの受け取ることができる年金額は約112万2千円程となっている。

最新のものは?

そして、最新の年金定期便の内容は以下のとおりだった。

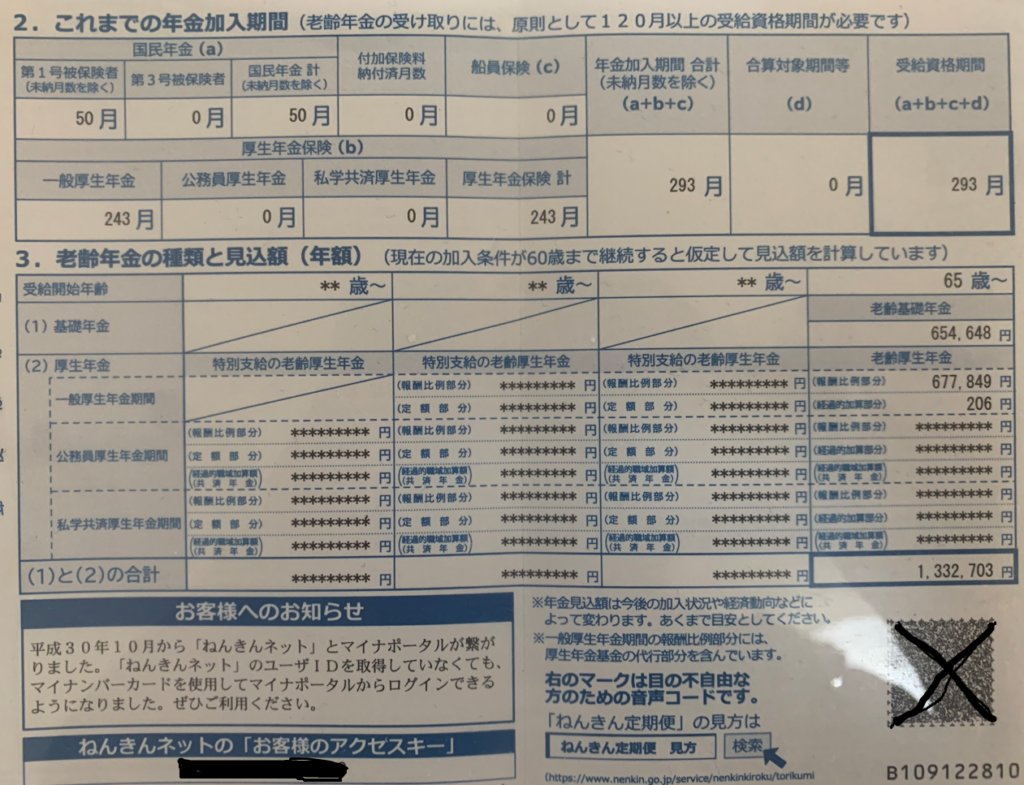

○.最新の年金定期便

このまま継続して加入していた場合の65歳からの受け取ることができる年金額は約133万2千円程となっていた。

問題は、この年金額が確定していたとしても、ここから税金やら健康保険料やらが引かれるという点だ。詳しくは書かないが約15%程は引かれる模様だ。もちろんこの額は見込み額によって違ってくる。あくまで自分の場合ではだ。

なので、年金額は133万2千円でも実際に受け取ることができる額は多分113万程で月換算では9万4千円程になってしまうということだ。しかもこの額は現在の加入状況が60歳まで継続されたと仮定した場合のものなので、これより少なくなることは充分あり得る。(っていうかこの可能性の方が高いだろう・・・)

未婚男性の半分は寿命が67歳という衝撃

今日この記事を書いているまさに最中にAERAdot.の記事で”未婚男性の半分は寿命が67歳!”っていう記事が出ていた。恐らく、自炊をせず外食ばっかりの偏った食生活だから健康状態が良くないとかの理由で未婚男性の寿命は短くなるのだろうが、このタイトルは衝撃的だった。自分も未婚男性に該当するが、なんとなく未婚男性の寿命が短くなるのはわかるような気がする。やっぱし不摂生な生活になり易いし、現在もそうだ。そして生活改善は1人で行うのは結構困難が伴う。

この記事を読んでちょっと年金について考え込んでしまった。通常通り65歳から支給が開始されても受給期間は数年程で終わってしまうのかもと考えると今まで支払ってきたあの巨額の保険料納付額とは何だったのだろうか?最新の年金定期便を見てみると、これまでに約750万円程を納付していることになっている。もし自分の寿命が60代で終わるとしたらかなりの損失になってしまうだろう。(そしてこの損失は、もちろん国にとっては得ということになる)

未婚男性が一番損しない年金受け取り方法は?

年金受取額を実質的に増やすには2つ方法がある。1つは未納期間があるならその分を支払うことだが、現在は2年迄しか遡れない。少し前までは10年迄遡ることができたのだが現在は2年だ。そしてもう1つは年金受給開始時期の調整だ。標準の受給開始は65歳だが繰り上げて60歳にすることも繰り下げて75歳にすることも可能だ。

そして、今回は後者の年金受給開始時期の調整を考えてみたい。前の項で書いた通り未婚男性が平均で67歳までしか生きられないという前提が当てはまるなら当然、年金受給開始時期を繰り上げて60歳で貰った方が得なのは言うまでもない。では直近の年金定期便の数字から計算してみてどのくらい差が出るのか比較してみた。

繰り上げて支給を受ける場合の減額はどのくらい?

1962年4月2日以降に生まれた人の繰り上げ受給の減額率は1ヶ月当り0.4%となっている。なので60歳0か月で需給を開始すると5年×12か月×0.4%なので合計で24%減額されることになる。自分の直近の見込み年金額が133万2千円だったのでこれに24%減額した101万2千円が60歳で支給開始した際の支給金額となる。

月額の比較

65歳に受給を開始した場合と、60歳で繰り上げ受給を行った場合の月額の支給額は以下のとおり。

60歳受給開始・・・年額:約133.2万円、月額:約11.1万円

65歳受給開始・・・年額:約101.2万円、月額:約 8.4万円

そして、60歳で受給開始した場合と65歳で受給開始した場合で、その後どのくらい経過すると支給総額が逆転するのか計算してみた。

支給総額の比較

結果は以下のとおりとなった。

60歳0か月で繰り上げ受給を開始した場合、5年間で約506万円の支給総額となる。そしてこれ以降65歳受給開始側も開始され、年額で約32万円程差が縮まっていき、80歳10ヶ月到達地点でついに、65歳で受給を開始したほうが逆転するという結果だった。未婚男性の平均寿命が67歳程度というなら、この表からも分かるとおり60歳からの繰上げ受給を行った方が遥かにお得だということが判明した。まぁ未婚男性の平均寿命が67歳というのは現時点のものだから将来10年~20年程経ったときにこの数字がどのくらい変化があるのかは不明だ。昔の人より今の人の方が喫煙率は低いだろうし、食の安全性も向上しているだろうし、労働環境も改善傾向だし、医療技術も向上しているから、時間が経てば経つほど未婚男性の平均寿命は上昇するような気はするが・・・

で、どうするの?

上の比較表を見ると当然60歳の繰上げ受給一択のような気がするが、結局どうするかは60歳付近になってみないとわからないというのが感想だ。60歳前後でもIT業界でSEで働いていることもあるだろうし、健康状態がすこぶる良好で経済状況が今現在と変わらなければ65歳まで待つという選択肢も当然出てくるだろう。なので結局今の段階では結論は出せないというのが正直なところだ。

ただ、このように年金の状況を把握することは結構大事なことだというのは言えると思う。よく根拠もなく年金制度は破綻するなんてことはよく聞く話だが、この手の話は自分が社会に出た25年以上前からも言われていたし、これからも年金基金の運用実績がちょっと悪かっただけでこれからも何度となく噴き出してくるだろう。このような話に振り回されず落ち着いて今の状況をしっかり把握しておくことは決して悪いことではないと思う。

まぁ一つだけ確かなことは、年金だけで余生を暮らすということは恐らく不可能で、シニア向けのバイトのような仕事は延々と続ける必要はありそうだ・・・。

コメントを残す